FP有資格者が

丁寧に対応します

今まで考える機会がなく、よくわからない方でも お一人お一人丁寧にお話を伺います。 お気軽にご連絡ください。

詳細を見る >

詳細を見る >

北陸・富山県での事業承継・相続・保険相談ならOMA保険事務所へ

経営者の高齢化が進む日本では「相続・事業承継」が

喫緊の課題になりつつあります。

すぐに取り組みたい企業様も多いと思いますが、

スムーズに手続きを進めるには専門家の力が必要です。

自社に最適な相続・事業承継計画を立てましょう。

実際に引き継がれるものはケースごとに異なりますが、事業承継は単に経営権を移すことではありません。承継後もスムーズに経営を続けられるよう、経営・事業に必要なあらゆるものを引き継いでいきます。

| 1. 経営状況や経営課題の明確化 | 事業承継をスムーズに進めるには、経営状況や課題を後継者に伝えることが必要になります。そのため会社の資産や状況を明確にする目的で、正確な決算書などを作成していきます。 |

|---|---|

| 2. 経営の改善 | 事業承継をよりスムーズに進めるために、現時点での課題を解決していきます。業績や固定資産を改善するのはもちろん、取引先や金融機関との関係性も意識することが重要です。 |

| 3. 具体的な計画を立てる | 承継をする具体的な方法や承継後の経営方針など、事業承継に関する計画を策定します。 |

| 4. 事業承継を実行する | 準備が整ったら計画をもとに事業承継を実行していきます。 |

・3分の2の企業は後継者が見つかっていない

・後継者不足の影響で、高齢経営者が増えつつある

・政府も喫緊の課題として積極的にサポートする姿勢を見せている

後継者

経営者が交代すると企業の内情も大きく変わるため、慎重に選ばなくてはなりません。

株式・事業用資産・会社資金

資産をスムーズに引き継ぎ、税負担についても強く意識していく必要があります。

知的財産

経営者の理念やノウハウ、信用、人脈、顧客情報などは会社の将来性を大きく左右します。

| 1.親族内承継 |

経営者が配偶者や子どもなどの親族に事業承継をすることです。

相続人が複数存在する場合に、ほかの相続人から「遺留分」を求められる可能性があります。遺留分は相続人に最低限認められる権利であり、その権利は遺書においても侵害できません。つまり特定の後継者にすべての資産を残したくても、難しくなってしまいます。相続による事業承継を選ぶ場合には、ほかの相続人に対する配慮も必要です。また、会社の負債もそのまま引き継がれるため、現経営者は後継者が抱えることになる負担をしっかりと考える必要があります。 |

||||||

|---|---|---|---|---|---|---|---|

| 2.親族外承継 | 経営能力のある役員や従業員を指名し、後継者になってもらうケースです。親族外承継では社内・社外から広く後継者を探せることがメリットですが、株式の買取資金が必要になる点が最大のネックです。その一方で社内の人物を後継者にする場合は従業員からの理解を得やすいという点があります。親族内承継と同じく、親族外承継においても個人保証などのリスクが一緒に引き継がれます。 |

||||||

| 3.M&A |

会社・事業をほかの企業に買い取ってもらう方法です。現経営者は自社の株式を売却することになるので会社・事業の売却益が手元に残ります。また経営者本人の個人保証を解除できる点や後継者問題を一気に解決できる点も、M&Aの大きな魅力です。敵対的買収をイメージする人もいますが、後継者不足の解決策としては非常に効果的であるため、近年では多くの中小企業がM&Aに取り組みつつあります。 |

||||||

| 4.清算・廃業 |

経営者が高齢で気力や体力、意思能力がなくなっていく場合事業を続ける選択肢がなくなり、会社を清算し廃業する方法です。清算・廃業にあたっては退職金を支払うことになります。その後資金がオーナーに戻りますが借金が多ければ借金だけが残ってしまうことになりますので早めの計画・準備が必要です。 |

「相続」とは、ある人が死亡した時にその人が持っていた財産を、配偶者や子供など特定の人が引き継ぐことをいいます。引き継ぐのは、現金や金融資産、土地などのモノだけでなく、それにかかわるすべての権利や義務を含みます。相続は財産の多い少ないに関わらず発生し、分割の問題が生じます。また、金銭に換算できる財産が一定の額を超えれば、相続税がかかります。相続の権利者が複数いる場合、相続税負担が生じる財産がある場合は特に分割でのトラブルや税負担を軽減するために相続対策が必要です。

まずは「遺産分割対策」が大事です。相続人にどう遺産を分割するかという事は単に数字・金額を記載するだけではありません。相続する人とされる人の感情をしっかりとおさえることが重要です。

2つめは節税対策です。相続財産が多いほど多くなりますから、生前の段階で評価を下げたり、生前贈与などをすることで相続税対策をしていきます。小規模宅地の特例や生命保険金の非課税枠の活用など、優遇税制をうまく活用し対策をしていきます。

3つめは納税対策です。相続税は相続が発生してから10ケ月以内に現金で納めるのが原則です。現預金がないのに、土地が大きく評価されて納税の現金が不足するなどの事態が起こります。納税を見通して計画的に現金を用意しておくことが有効です。

認知症は病名ではなく、認識する力や記憶力、判断する力に障害が起きている状態を示す総称です。

認知症にはいくつかの種類がありますが、代表的なものが「アルツハイマー型認知症」で、全体の6割を占めると言われています。「よく知っている人の名前が出てこない」、「何をしようとしたか忘れた」という物忘れは、加齢による自然現象で、認知症ではありません。認知症の場合はその事象についての記憶がスポンと抜け落ちてしまうのです。夕飯に食べたものが思い出せないのではなく、夕飯を食べたこと自体を忘れてしまうのです。そのため、認知症の発症が認められると、銀行は本人の財産を守る手段として「口座凍結」をします。

口座が凍結されるケース

任意後見契約とは、本人がお元気なうちに、将来自分が認知症などで判断能力が不十分になった時に備えて、あらかじめ財産管理や病院の入退院手続きなどの生活支援をしてくれる人(任意後見人)を決めておく契約になります。本人が認知症によって判断能力が低下した際は、任意後見人が本人の財産を管理することになるため、資産凍結のリスクはありません。また、任意後見監督人の許可が必要となりますが、本人が認知症であっても、老人ホームの入居一時金やリフォーム費用を本人の財産から支払うことも可能になるのです。

【任意後見の留意点】

このように任意後見は非常に魅力的な制度ですが、デメリットも存在します。それは「月々の支払い(ランニングコスト)」の存在です。本人が認知症によって判断能力が低下したために、任意後見契約に基づいて任意後見を利用する場合、家庭裁判所に対して「任意後見監督人の選任申立」を行います。本人が事前に選んだ任意後見人が、本人の財産管理や病院の入退院手続きなどの生活支援を行っていくこととなりますが、任意後見人を監督する人(任意後見監督人)を家庭裁判所に選任してもらうことで、初めて後見業務を行うことが可能となるのです。そして任意後見監督人には弁護士や司法書士等の専門家が選任されるケースが多く、任意後見監督人に選任された専門家に対して「報酬」を支払う必要があります。この任意後見監督人に対して支払う報酬額は、本人の財産の総額によって異なりますが、最低でも月1万円以上の報酬を本人がお亡くなりになるまで毎月支払い続けなければなりません。

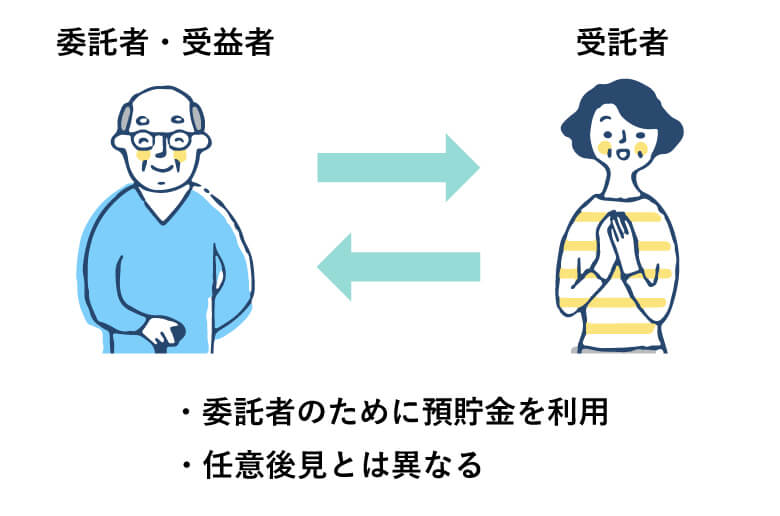

家族信託とは、平成19年9月に施行された「信託法」に基づく制度で、超高齢社会を背景に、多様化する家族関係に配慮した柔軟な財産管理ができるようになったため、NHKで特集が複数回組まれる等、非常に注目されている制度です。家族信託では、従来の法律(民法)とは異なった発想で、自由な財産管理ができるほか、家族の安心の生前対策を目的とした信託の活用が可能となりました。家族信託の基本構造は、「委託者」「受託者」「受益者」と「信託財産」から構成されます。まずは、言葉の意味から解説していきたいと思います。

委託者とは、信託契約に信託財産(預貯金や不動産など)の管理運用処分の方法を決め、信頼できる人に財産を託す人を指します。そして受託者とは、信託財産を長期的に管理・運用・処分することができる、委託者が信頼する人のことです。最後に受益者とは、信託財産に係る給付(賃料など)を受ける権利を有する人のことをいいます。そして、これらの言葉を使って家族信託を説明すると、家族信託とは、「自分(委託者)の不動産や預貯金(信託財産)を、信頼できる人(受託者)に託して、特定の人(受益者)のために、目的に従って財産を管理・処分してもらう財産管理手法の1つ」になります。下記の図で具体的なイメージを掴んでみましょう。

AさんがBさんに預貯金を信託した場合、たとえAさんが認知症になってしまったとしても、BさんがAさんのために管理をしている預貯金は凍結されず、Bさんは信託契約書に記載の目的に従って、Aさんのために預貯金を利用していくことが可能になるのです。

【家族信託の留意点】

家族信託はあくまでも財産管理手法の1つであるため、任意後見とは異なり、本人の身の回りのお世話や、病院の入退院手続きをお願いすることはできません。

そこで、家族信託と任意後見をセットで利用することで、本人のためにより手厚いサポートをしていくことが可能になるのです。

金銭に関する認知症対策は、家族と話し合って方向性を揃え、そのうえで複雑な法律契約を締結するばかりが方法論ではありません。最近話題の認知症対策保険なども検討してみましょう。月々の定額でもしもの時に安心の保険金が受け取れる商品もあります。詳しくは、お気軽にご相談ください。